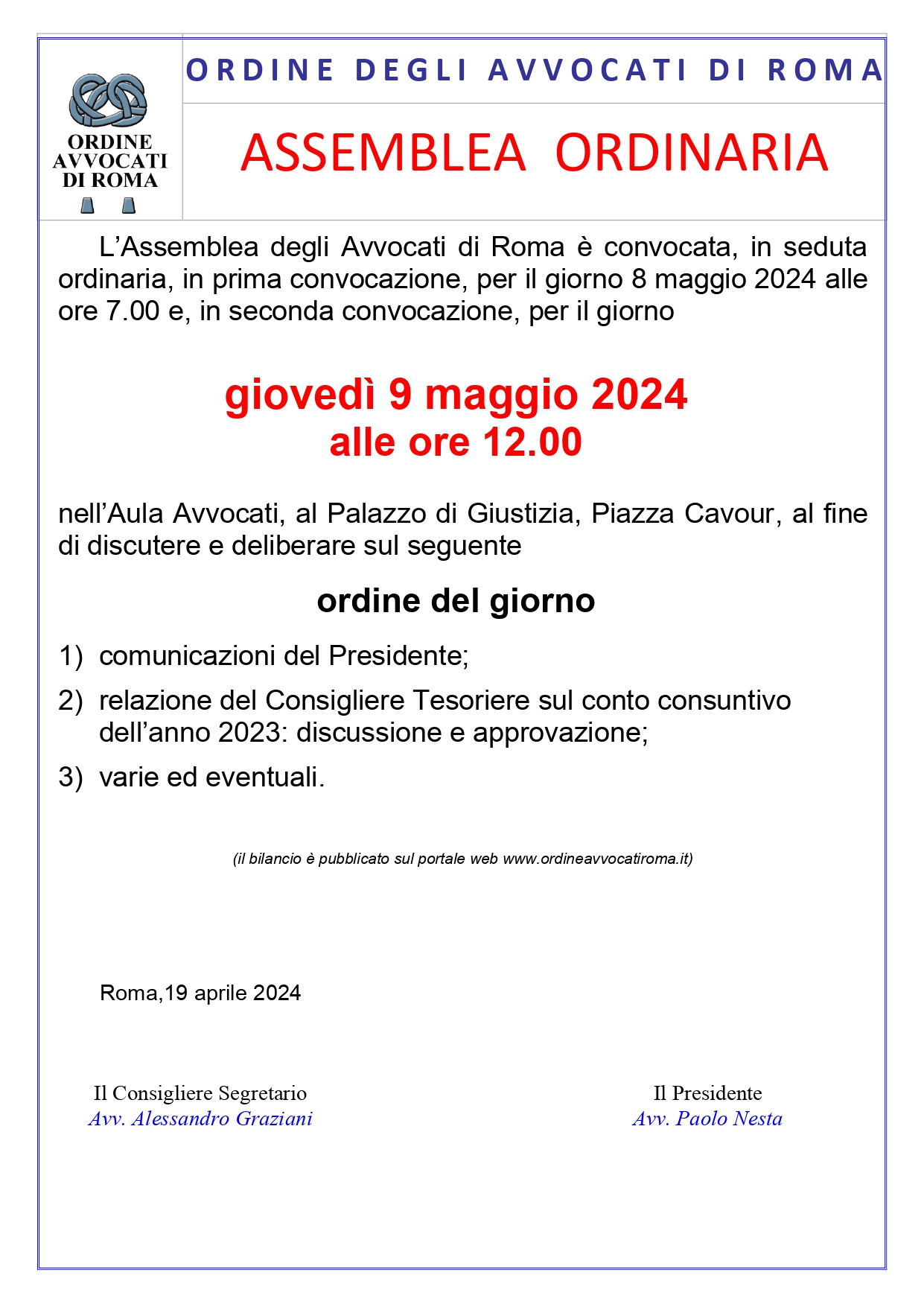

Formazione professionale – Offerta formativa eventi gratuiti accreditati il 18 aprile 2024

22 Aprile 2024Formazione professionale – Offerta formativa eventi gratuiti accreditati il 18 aprile 2024 18.04.2024Download

Leggi Tutto

ESTRATTO DAL VERBALE DELL’ADUNANZA DEL 14 APRILE 2016

(omissis)

– Il Presidente Vaglio riferisce che la Corte di Appello di Roma ha trasmesso in data 31 marzo 2016 all’attenzione del Consiglio la nota del Ministero della Giustizia, avente ad oggetto il regime fiscale delle spese nelle cause di competenza del Giudice di Pace di valore inferiore ad euro 1.033,00 trattate in grado di appello dinanzi al Tribunale. Tale nota è stata redatta alla luce dei vari quesiti volti a verificare se, a seguito dell’adozione da parte dell’Agenzia delle Entrate, della risoluzione n. 97/E del 10 novembre 2014, sia o meno possibile applicare ai provvedimenti del giudice ordinario, aventi valore non eccedente l’importo di euro1.033,00 l’esenzione dal pagamento dell’imposta di registro prevista dall’art. 46 della L. 374 del 21 novembre 1991 (istitutiva del giudice di pace): tanto sul presupposto che il predetto regime fiscale, inizialmente circoscritto agli atti del giudice di pace, sia stato dalla Corte di cassazione esteso, con la sentenza n. 16310 del 16 luglio 2014, anche ad ogni altro provvedimento adottato, in tutti i gradi di giudizio, nei procedimenti di valore non eccedente il suddetto importo.

Alla luce della sentenza della Suprema Corte di cassazione n. 16310 del 16 luglio 2014 che ha precisato che l’art. 46, comma 1, della legge 374 del 1191, nella sua attuale formulazione, “si riferisce alle attività conciliative in sede non contenzioso il cui valore non eccede la somma di euro 1.033,00, ciò che abilita l’interprete a ritenere che il legislatore abbia voluto fare riferimento, ai fini dell’esenzione e per quanto qui ne rileva, alle sentenze in tutti i gradi di Giudizio“: ciò in quanto “la previsione normativa appare coinvolgere l’intero sviluppo del procedimento giudiziale che in primo grado è attribuito alla competenza del predetto organo giudiziale” – id est il giudice di pace – “sotto l’egida dell’unica condizione che si tratti di cause il cui valore non eccede la somma di euro 1.033,00“.

E’ dunque in piena coerenza con tale assunto che l’Agenzia delle Entrate, con la risoluzione n. 97/E del 10 novembre 2014 – avente ad oggetto la “tassabilità ai fini dell’imposta di registro delle sentenze emesse su appello delle pronunce del giudice di pace” . ha affermato che “il regime esentativo per valore previsto dall’art. 46 della L. 374 del 1191 (per le cause e le attività conciliative in sede non contenziosa il cui valore non eccede la somma di euro 1.033,00) debba trovare applicazione non solo in relazione agli atti e provvedimenti relativi al giudizio dinanzi al giudice di pace ma anche agli atti e provvedimenti emessi dai giudici ordinari nei successivi gradi di giudizio“.

Si può quindi concludere che, in virtù della sentenza della Suprema Corte di cassazione n. 16310 del 16 luglio 2014 e della risoluzione dell’Agenzia delle Entrate n. 97/E del 10 novembre 2014, si intende che l’esenzione dal pagamento dell’imposta di registro debba riguardare non solo le sentenze emesse in primo grado dal giudice di pace il cui valore non sia superiore ad euro 1.033,00, ma anche gli eventuali provvedimenti emessi nei successivi gradi di giudizio.

Per accedere all’allegato cliccare qui.

Formazione professionale – Offerta formativa eventi gratuiti accreditati il 18 aprile 2024 18.04.2024Download

Leggi Tutto

Leggi Tutto

INCONTRO COA ROMA-LAW SOCIETY Lo scorso lunedì 15 aprile, ha avuto luogo l’incontro fra i rappresentanti della Law Society of England and Wales e dell’Ordine degli Avvocati di Roma. Per […]

Leggi Tutto

CHIUSURA UFFICI CONSIGLIO DELL’ORDINE - venerdì 26 aprile 2024 Ufficio Comunicazione COA ROMA, Andrea Pontecorvo

Leggi Tutto